新用户扫码下载

新用户扫码下载

2019中级考点汇编——资产减值处理

2019年中级会计职称考试考点汇编

《中级会计实务》---资产减值处理

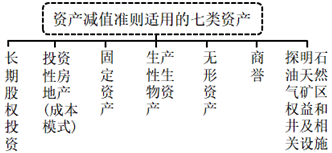

【知识点】资产减值的概念与范围

(1)资产减值的范围

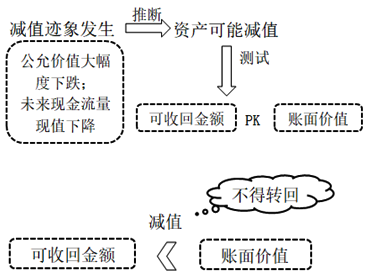

(2)资产减值的概念

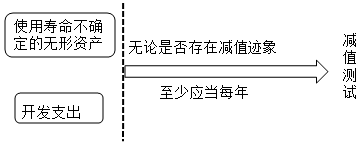

(3)减值测试

【知识点】可收回金额的计量

一、知识点讲解

资产的可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。

(一)“公允价值-处置费用”的确认方法

直接归属于资产处置的增量成本,包括与处置资产有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用,但是财务费用和所得税费用不在此列。

首先,应当根据公平交易中资产的销售协议价格减去可直接归属于该资产处置费用的金额确定资产的公允价值减去处置费用后的净额。

其次,在资产不存在销售协议但存在活跃市场的情况下,应当根据该资产的市场价格减去处置费用后的金额确定。

再次,在既不存在资产销售协议又不存在资产活跃市场的情况下,企业应当以可获取的最佳信息为基础,根据在资产负债表日如果处置资产的话,熟悉情况的交易双方自愿进行公平交易愿意提供的交易价格减去资产处置费用后的金额,估计资产的公允价值减去处置费用后的净额。

最后,如果企业按照上述顺序仍然无法可靠估计资产的公允价值减去处置费用后的净额的,应当以该资产预计未来现金流量的现值作为其可收回金额。

(二)资产预计未来现金流量现值的估计

1.资产未来现金流量的预计

(1)预计资产未来现金流量的基础

①企业管理层应当在合理和有依据的基础上对资产剩余使用寿命内整个经济状况进行最佳估计,并将资产未来现金流量的预计,建立在经企业管理层批准的最近财务预算或者预测数据之上。出于数据可靠性和便于操作等方面的考虑,建立在该预算或者预测基础上的预计现金流量最多涵盖5年,企业管理层如能证明更长的期间是合理的,可以涵盖更长的期间。

②如果资产未来现金流量的预计还包括最近财务预算或者预测期之后的现金流量,企业应当以该预算或者预测期之后年份稳定的或者递减的增长率为基础进行估计。

③通常情况下,企业管理层应当确保当期现金流量预计所依据的假设与前期实际结果相一致。

(2)资产预计未来现金流量应当包括的内容(背过)

①资产持续使用过程中预计产生的现金流入;

②为实现资产持续使用过程中产生的现金流入所必需的预计现金流出(包括为使资产达到预定可使用状态所发生的现金流出);

③资产使用寿命结束时,处置资产所收到或者支付的净现金流量。

二、典型试题

【2013·单选题】2012年12月31日,企业某项固定资产的公允价值为1000万元,预计处置费用为100万元,预计未来现金流量的现值为960万元。当日,该项固定资产的可收回金额为( )万元。

A.860 B.900 C.960 D.1000

『正确答案』C

『答案解析』公允价值减去处置费用后的净额=1000-100=900(万元),预计未来现金流量现值=960(万元),选择两者中的较高者作为可收回金额,所以可收回金额为960万元。

【知识点】资产减值损失的确认

一、知识点讲解

(一)如果可收回金额低于其账面价值的,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计摊销)和累计减值准备后的金额。

分录如下:

借:资产减值损失

贷:长期股权投资减值准备

固定资产减值准备

在建工程减值准备

工程物资减值准备

生产性生物资产减值准备

无形资产减值准备

商誉减值准备

投资性房地产减值准备

(二)资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)。

(三)资产减值损失一经确认,在以后会计期间不得转回。但是,遇到资产处置、出售、对外投资、以非货币性资产交换方式换出、在债务重组中抵偿债务等情况,同时符合资产终止确认条件的,企业应当将相关资产减值准备予以转销。

二、典型试题

【单选题】甲公司2×16年开始研发某专利,研究费用支付了300万元,开发费用支付了700万元,假定此开发费用均符合资本化条件,该专利权于当年的7月1日达到预定可使用状态,注册费用和律师费用共支付了80万元,会计上采用5年期直线法摊销,预计5年后该专利可售得30万元。2×18年末该专利权因新技术的出现产生减值,预计可收回价值为330万元,预计到期时的处置净额降为10万元。

2×19年末因新技术不成熟被市场淘汰,甲公司的专利权价值有所恢复,经估计专利权的可收回价值为420万元,处置净额仍为10万元。则2×20年末此专利权的账面价值为( )万元。

A.149 B.780 C.74 D.631

『正确答案』C

『答案解析』

①专利权的入账成本=700+80=780(万元);

②2×16年专利权的摊销额=(780-30)/5×6/12=75(万元);

③2×17年专利权的摊销额=(780-30)/5=150(万元);

④2×18年专利权的摊销额=(780-30)/5=150(万元);

⑤2×18年末此专利权的账面价值=780-75-150-150=405(万元);

⑥2×18年末专利权的可收回价值为330万元,应提取75万元的减值准备;

⑦2×19年专利权的摊销额=(330-10)/2.5=128(万元);

⑧2×19年末专利权的账面价值为202万元(=330-128),此时专利权的可收回价值为420万元,即专利权的价值有所恢复,但不允许反调;

⑨2×20年专利权的摊销额=(330-10)/2.5=128(万元);

⑨2×20年末专利权的账面价值=202-128=74(万元)。

【拓展】2×20年末专利权的摊余价值=780-(75+150+150+128+128)=149(万元)。

新用户扫码下载

新用户扫码下载

扫一扫关注

扫一扫关注