新用户扫码下载

新用户扫码下载

2019中级考点汇编——固定资产的处置

2019年中级会计职称考试考点汇编

《中级会计实务》---固定资产的处置

【关键考点】:固定资产的处置

涉及固定资产处置的常见出题方式,是以单选题来测试处置损益额的计算。

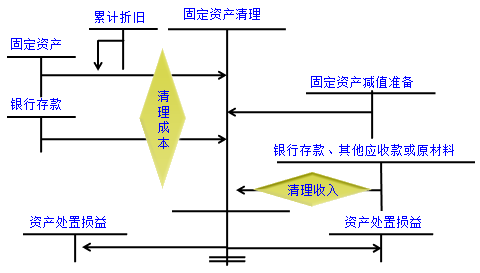

【知识点】:固定资产的处置

(一)固定资产终止确认的条件

固定资产满足条件之一的,应当予以终止确认:

条件1:该固定资产处于处置状态;

条件2:该固定资产预期通过使用或处置不能产生经济利益。

(二)固定资产出售、毁损和报废的会计处理

1.将固定资产清理时的账面价值转入“固定资产清理”

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2.支付清理费

借:固定资产清理

贷:银行存款

3.固定资产处置回收价值

借:其他应收款、银行存款或原材料

贷:固定资产清理

应交税费——应交增值税(销项税额)

4.固定资产处置实现盈余时

借:固定资产清理

贷:资产处置损益

5.固定资产处置形成亏损时

借:资产处置损益

贷:固定资产清理

6.如果是报废、毁损,则转入“营业外支出”或“营业外收入”。

【试题演练】

【2013年多选题】下列各项中,影响固定资产处置损益的有( )。

A.固定资产原价 B.固定资产清理费用

C.固定资产处置收入 D.固定资产减值准备

『正确答案』ABCD

『答案解析』影响固定资产处置损益的有固定资产的账面价值、处置取得的价款以及处置时的相关税费,而选项AD影响处置时固定资产的账面价值,选项B是处置清理费用,选项C对应处置取得的价款,因此四个选项都影响处置损益。

【2017年单选题】甲公司系增值税一般纳税人。2×16年12月31日,甲公司出售一台原价为452万元、已计提折旧364万元的生产设备,开具的增值税专用发票专用上注明的价款为150万元,增值税税额为24万元,出售该生产设备时发生不含增值税的清理费用8万元。不考虑其他因素,甲公司出售该生产设备的利得为( )万元。

A.54 B.62

C.87.5 D.79.5

『正确答案』A

『答案解析』处置生产设备确认的利得=150-(452-364)-8=54(万元)

【关键考点】固定资产盘盈是最特殊的一种盘盈,它所适用的会计处理原则是前期差错更正原则。

新用户扫码下载

新用户扫码下载

扫一扫关注

扫一扫关注