新用户扫码下载

新用户扫码下载

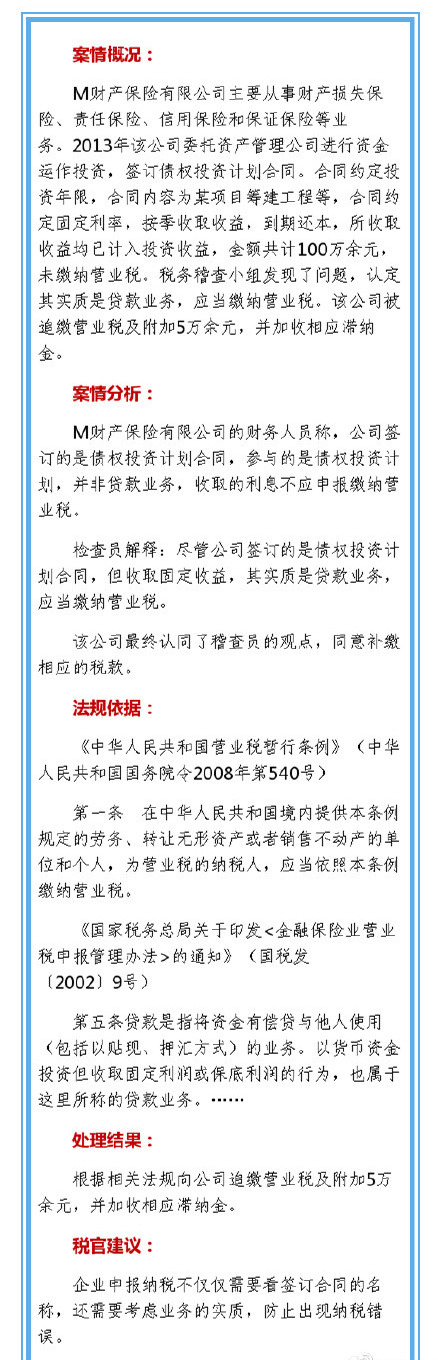

警惕!合同名称与业务实质不符也会被税务处罚

M公司签订债权投资计划合同,合同约定固定利率,按季收取收益,计入投资收益,金额共计100万余元,未缴纳营业税,被税务机关责成补缴营业税及附加5万余元,并加收相应滞纳金。税官提醒:企业申报纳税不仅仅需要看签订合同的名称,还需要考虑业务的实质。

【

我要纠错】 责任编辑:zx

推荐阅读

M公司签订债权投资计划合同,合同约定固定利率,按季收取收益,计入投资收益,金额共计100万余元,未缴纳营业税,被税务机关责成补缴营业税及附加5万余元,并加收相应滞纳金。税官提醒:企业申报纳税不仅仅需要看签订合同的名称,还需要考虑业务的实质。

Copyright©2000 - 2023 www.fawtography.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号京ICP证030467号-1出版物经营许可证![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载

扫一扫关注

扫一扫关注