新用户扫码下载

新用户扫码下载

建筑企业驻外分公司成本核算

一、核算中应注意的问题:

1、 会计人员首先应了解当地有关管理规定,以便制定内部管理的核算办法。如,承建工程是否需公司所在地税务局开具《外销证明》,应交当地税务和有关部门的税费项目、标准、及解交方法。工程是否允许分包承建,分包队伍在当地是否合法经营,能否开具合格发票。

2、熟习总分包合同、内部单位间的内部合同有关内容及公司的有关规定,以便控制经济业务发生符合规定,协调各单位的经济纠纷。

3、 代垫代交应由具体施工单位承担的费用应根据交费标准及时分配收回资金。

4 、向建设单位收取的任何款项均要先汇入分公司帐户,再进行分配。对内部单位的资金管理按《 内部结算中心管理规定》文件执行。

5、根据建设单位批准的己完工作量审批单及建设单位工程结算拨款单,进行资金分配并预扣有关税金费用等(预扣税费应包括甲供料价值)

6、 认真执行公司费用开支有关规定,不得扩大费用开支范围和提高费用标准。

二、分公司成本费用的核算

分公司以工程施工―间接费科目归集本单位发生的费用,间接费缺项的费用项目在管理费用核算。如,工会经费、教育经费、税金等费用。

1、 提现金发工资根据现金支票小票作:

借:库存现金

贷:银行存款

2、 发放工资、奖金根据工资单作:

借:应付职工薪酬

贷:库存现金

应交税费—— 个人所得税

其他应付款—— 工资代扣款(养老金、失业金、公积金)

3、 发生的办公费、交通费、房租等费用,根据发票等原始凭证作:

借:工程施工—— 间接费—— 费用项目

贷:银行存款或库存现金

4、 发生的诉讼费,企业承担的失业保险金(百分之二部分)房产税、车船税等费用根据原始凭证作:

借:管理费用― 各费用项目

贷:银行存款或库存现金、内部往来

5、 发生的利息支出、汇兑损失,根据原始凭证作:

借:财务费用

贷:银行存款

6、 月末进行工资分配

借:工程施工——间接费—— 管理人员工资

贷:应付职工薪酬

7、 月末根据工资总额计提14 %的福利费、2 %的工会经费、1.5%教育经费

借:工程施工―——间接费—— 福利费

管理费用― 工会经费

管理费用― 教育经费

贷:应付职工薪酬

其他应付款― 工会经费

其他应付款― 教育经费

8、 月末计提固定资产折旧

借:工程施工― 固定资产使用费

贷:累计折旧

如固定资产是公司购置调拨给分公司使用的,在上缴折旧费时,冲减上级拨入资金。

9、 月末计提低值易耗品摊销(规定单位价值200 元以内的一次摊入成本,单位价值200 元以上的低值易耗品,按2—3年的期限分期摊入成本)

借:工程施工—— 间接费—— 工具用具摊销费

贷:低值易耗品―—摊销

10、 月末分别将期间费用结转本年利润科目

借:本年利润

贷:管理费用

财务费用

11、 工程施工科目结转见分包工程核算部分

12、 季末应交公司各项费用划交:

借:应付职工薪酬

其他应付款― 教育经费

本年利润

贷:内部往来― 公司

本年利润如是负利润不划帐,工会经费应直接同公司工会发生关系。

13、 以现金上缴公司根据公司的收据汇款单作:

借:内部往来―—公司

贷:银行存款

三、分包工程成本核算

一般分包工程有两种型式:一是收取总包管理费,二是收取工程总分包造价差。

1、代垫代交费用核算:

(1)交出代垫的招投标费、报建费、定额费等费用时,根据收据、支票等原始凭证作:

借:其他应收款

贷:银行存款

(2)收回代垫代交费用时应抵作分包工程进度款,根据分包发票作:

借:预付帐款―—工程分包单位

贷:其他应收款

2、 收到工程备料款时,根据发票、进帐单作:

借:银行存款

贷:预收帐款―—xx 工程

预收帐款按单位工程用三栏式帐页反映,贷方反映向建设单位收取的工程款。

3、拨付分包单位工程款,根据分包合同规定、建设单位审批后的已完工作量结算单扣减应预扣的税金管理费后拨付分包单位(预扣款应包括甲供料价值)收取工程造价差型式的应根据分包实际完成工作量结算单扣减预扣费用后拨付时作:

借:预付帐熬

贷:银行存款

4、 月末根据建设单位审核后的实际完成工作量结算单作:

借:应收帐款―—X X 工程

贷:工程决算收入

工程结决算收入科目按外包、总包费项目分别反映。

5、 月末根据分包已完工作量结算单作:

借:工程结算成本——分包成本

贷:应付帐款——xx 工程分包单位

应付帐款按单位工程和分包单位用三拦式帐页反映。

6、 月末结转分公司间接费成本

借:工程结算成本——分公司成本

贷:工程施工—— 间接费

7 、月末提取工程税金,分包税金抵作拨付工程款

借:工程结算税金及附加(总包税金)

预付帐款― (分包税金)

贷:应付税费

8、 工程结算收入、成本、税金结算本年利润。

(1)借:工程结算收入

贷:本年利润

(2)借:本年利润

贷:工程结算成本

(3)借:本年利润

贷:工程结算税金及附加

9、 冲销应收帐款、预收帐款避免虚增债权债务:

借:预收帐款― xX 工程

贷:应收帐款― xx 工程

10、冲销分包单位预付帐款、应付帐款避免虚增债权债务:

借:应付帐款― xx 工程分包单位

贷:预付帐款― xX 工程分包单位

四、内部工程项目资金核算

工程项目部资金管理由驻外分公司按照《 内部结算中心管理规定》 代行使部分管理职能。

1、 督促项目部及时足额收取工程备料款进度款上缴驻外分公司收妥备用,收到备料款、工程款时根据进帐单作:

借:银行存款

贷:内部存款——项目部

2、加强资金的计划管理,项目部必须在月初编制资金使用计划,经分管部门初审后驻外分公司经理批准,由驻外分公司财务科总量控制执行,付款时根据资金计划表、内部银行传票作:

借:内部存款—— 项目部

贷:银行存款

3、为减少内部单位之间资金结算纠纷,对无故拒付款项,根据内部合同规定,合同双方签证的结算单金额,用特种传票强行划付(手续转付款单位)

借:内部存款——付款单位

贷:银行存款或内部存款—— 收款单位

4、 在当地解缴的税费和公司委托代扣未及时上缴的费用,支付时根据原始凭证,委托书(手续转付款单位)作:

借:内部存款——项目部

贷:银行存款或有关科目

上一篇:房地产企业成本管理四步法

下一篇:商业企业资金短缺的原因及对策

学完直接上岗

做账报税班学员

做账报税班学员

学完轻松面试入职

做账报税班学员

做账报税班学员

学完升职总账会计

做账报税班学员

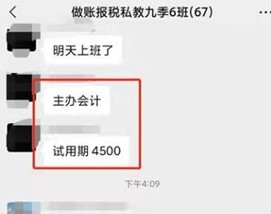

零基础到主办会计

做账报税班学员

新用户扫码下载

新用户扫码下载

扫一扫关注

扫一扫关注