新用户扫码下载

新用户扫码下载

加计抵减声明税率怎么确定?

问题:我们在填加计抵减声明的时候,两个税率10%和15%,这两个我怎么确定我是应该填10%,还是15%的加计抵减呢?

答案:加计抵减,是指生产、生活性服务业增值税的一般纳税人在当期可抵扣进项税额的基础上再加计10%(生活服务业从2019年10月1日起调整为15%)抵减应纳税额。

财政部 税务总局公告2019年第87号 “一、2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额(以下称加计抵减15%政策)。”

只有生活服务是可以加计抵减15%生活服务之外的还是抵减10%。

学习更多财税资讯、财经法规、专家问答、能力测评、免费直播,可以查看正保会计网校会计实务频道,点击进入>>

推荐阅读

学完直接上岗

做账报税班学员

做账报税班学员

学完轻松面试入职

做账报税班学员

做账报税班学员

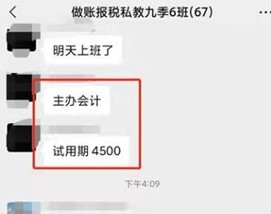

学完升职总账会计

做账报税班学员

零基础到主办会计

做账报税班学员

新用户扫码下载

新用户扫码下载

扫一扫关注

扫一扫关注