新用户扫码下载

新用户扫码下载预缴增值税应如何进行账务处理?

企业预缴增值税时,借记“应交税费——预交增值税”科目,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费——未交增值税”科目,贷记“应交税费——预交增值税”科目。房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

推荐阅读

-

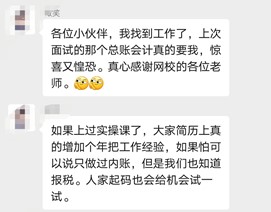

学完直接上岗

做账报税班学员

做账报税班学员

-

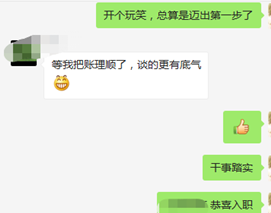

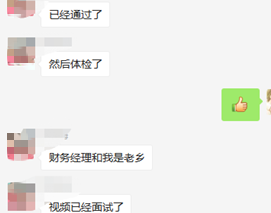

学完轻松面试入职

做账报税班学员

做账报税班学员

-

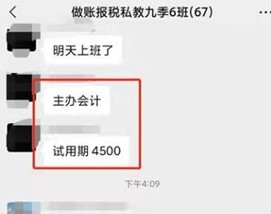

学完升职总账会计

做账报税班学员

-

零基础到主办会计

做账报税班学员

限时免费资料

-

财务表格

-

纳税申报

-

成本管理

-

常用Excel

-

实务资料库

新用户扫码下载

新用户扫码下载 扫一扫关注

扫一扫关注