扫一扫 下载APP

《看案例、学准则—新收入准则在实务工作的应用技巧》共32个课时,聚焦新收入准则在实务工作中的运用,集中解决新收入准则相关的会计核算、财税处理相关的各类“疑难”“复杂”“特殊”的问题,通过直播,与罗杰夫老师即时交流、沟通,现场解决会员朋友提出的问题,并理解新收入准则“五步法”的理论和实务内涵,最终帮助学员朋友在预期的课时内,了解新收入准则的实务应用,有效应对会计处理和涉税问题。

具体课程安排如下:

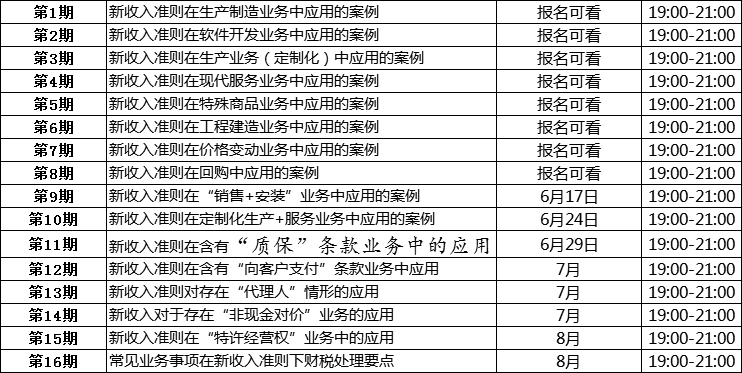

本次系列直播共16场,每期19:00-21:00,共计32小时

全体财会人

前沿:新收入准则的基本内容:

(1) 新收入准则的会计原理和实务理解

(2) 新收入准则脉络—5步法

(3) 新收入准则的起点:合同识别

(4) 新收入准则的重点:确定履约义务

(5) 新收入准则的难点:确定交易价格

(6) 新收入准则的要点:分配交易价格

(7) 新收入准则应用的终点:收入确认

第一篇、 新收入准则在生产制造业务中应用的案例

案例背景:公司与客户签订合同,向其提供成套的专用设备,双方约定的合同条款如下……

案例解析:该合同共有几项履约义务?该合同的收入确认方法怎么选择?公司确认收入的会计处理怎么做?合同对应的涉税处理有哪些注意事项?…

第二篇、新收入准则在软件开发业务中应用的案例

案例背景:公司与客户签订合同,向其提供嵌入自行开发软件的智能化生产线,双方约定的合同条款如下……

案例解析:该合同中有几项商品或服务内容?这些商品或服务可能组合成几项履约义务?公司应如何确认该项合同对应的收入?合同对应的涉税事项怎么完成?…

第三篇、新收入准则在生产业务(定制化)中应用的案例

案例背景:公司与客户签订合同,根据其个性化的产品生产,专门研发模具并开发生产产品,双方约定的合同条款如下:

案例解析:该合同中涉及几项履约义务?对不同履约义务在收入确认时按照时点还是时期确认?合同中约定完成的“模具”该如何处理?合同涉税事项该如何处理?…

第四篇、 新收入准则在现代服务业务中应用的案例

案例背景:公司与客户签订合同,在未来一年的时间中,向其提供专业技术人员(研发端)的培训服务,双方在合同中约定……

案例解析:公司在合同中作为“主要责任人”还是“代理人”?公司提供的培训服务涉及相关教学材料的提供该如何处理?合同涉税事项该如何处理?…

第五篇、 新收入准则在特殊商品业务中应用的案例

案例背景:公司销售自行开发的产品时,与客户约定按照商品采购额的一定比例“积分”,后期可通过积分兑换商品或抵减采购款……

案例解析:公司向客户提供的“积分”应如何处理?是否需要将货款分配于“积分”?“积分”相关的增值税和所得税应如何处理?

第六篇、 新收入准则在工程建造业务中应用的案例

案例背景:公司与客户签订合同,向客户提供厂房建造服务,双方在合同中约定……

案例解析:公司提供的工程施工服务涵盖哪些产品或服务项目?该业务涉及几项履约义务?公司应如何确定该合同的收入?该合同是否涉及“可变对价”该如何处理?

第七篇、新收入准则在价格变动业务中应用的案例

案例背景:公司与客户签订产品销售合同,按照客户的采购量级的不同,分别适用不同的价格政策,双方在合同中约定……

案例解析:公司所签订合同中的产品价格该如何确定?在产品销量发生变化的情况下如何调整收入?该合同对应的增值税应如何确认和处理?…

第八篇、新收入准则在回购中应用的案例

案例背景:公司与客户签订合同,向其销售一台的设备,并在1年后回购该设备,回购价格高于(或低于)合同中的销售价,双方约定……

案例解析:公司所签订合同中的设备销售如何确认收入?何时确认收入?公司回购设备的账务处理如何完成?该合同涉税事项该如何处理?…

第九篇、 新收入准则在“销售+安装”业务中应用的案例

案例背景:公司与客户签订合同,向其销售自产的炼钢炉保温防护层构件,并提供安装和后续维保服务,双方在合同中约定……

案例解析:公司在合同中约定了几项商品或服务的内容?合同形成了几项履约义务?不同履约义务的收入确认如何完成?该合同涉税事项如何处理?…

第十篇、 新收入准则在定制化生产+服务业务中应用的案例

案例背景:公司与客户签订合同,向其提供满足其办公网系统的数据运行系统设计服务,并提供后续的系统安装与配置服务,双方在合同中约定……

案例解析:公司在合同中约定的服务内容构成了几项履约义务?不同履约义务的收入确认方法是什么?公司涉税处理有哪些注意事项?…

第十一篇、 新收入准则在含有“质保”条款业务中的应用

案例背景:公司与客户签订合同,向其出售一批自产的产品,客户可在收到货物后的3个月内退货,同时,公司向客户提供长达1年的质保……

案例解析:公司销售的产品在何时确认收入?合同退货条款该如何处理?公司提供的质保是否属于履约义务?该合同涉税业务应如何处理?…

第十二篇、新收入准则在含有“向客户支付”条款业务中应用

案例背景:公司与客户签订合同,向其销售一批商品的同时,向客户支付一笔费用(服务费、广告费、返利、购买其商品),双方约定……

案例解析:公司应如何确认该笔合同对应的收入?公司向客户支付的费用应如何处理?该笔合同可能形成哪些税会差异事项?具体该如何处理?…

第十三篇、新收入准则对存在“代理人”情形的应用

案例背景:公司通过卖场销售,卖场向客户销售货物后,向其全额开具发票,扣除商场相关“管理费”后,向公司(零售商或厂商)支付剩余货款…

案例解析:公司应如何确认收入?是否应该按照扣除向商场支付的“管理费”后的余额确认收入?商场该如何确认收入?商场是否是该业务的“主要责任人”?该业务存在哪些税会差异,如何调整?…

第十四篇、新收入对于存在“非现金对价”业务的应用

案例背景:公司将货物销售给某客户,该客户在合同签订时,明确表示,货物验收后,以自有在建的一栋厂房与公司结算…

案例解析:该笔业务是否属于“非货币性资产交易”的内容?公司应如何确认这笔收入?公司如何确认该笔业务结算对价的金额?该笔业务在增值税和所得税处理中有哪些注意事项?…

第十五篇、新收入准则在“特许经营权”业务中的应用

案例背景:公司将其自有的餐饮品牌授权给某公司使用,双方约定,每年按照“固定+浮动”(浮动部分来自于被授权方的经营收入)方式收取品牌使用费…

案例解析:该笔业务如何确认收入?公司应采用时点还是时期方式确认品牌费收入?公司在该业务中是否会产生税会差异?公司收取的“浮动”部分的品牌使用费应如何确认收入?…

第十六篇、常见业务事项在新收入准则下财税处理要点:

(1)向客户提供的运输服务…

(2)向客户收取的违约金、延期利息、包装物租金…

(3)向客户提供特许经营权取得的收入…

(4)向客户提供分期收款业务取得的收入…

(5)向客户提供固定费率(不固定业务量)服务取得收入…

(6)其他业务……

2023-11-21 19:30-20:30

2023-10-24 19:30-20:30

2023-10-19 19:30-20:30

2023-09-25 19:30-21:00

2023-09-21 19:30-21:00

2023-09-19 19:30-21:00

2023-08-21 19:30-21:00

2023-08-17 19:30-21:00

2023-08-15 19:30-21:00

2023-07-10 19:00-21:00

2023-06-27 19:00-21:00

2023-06-20 19:30-20:30

答题测试暂未开始哦

我知道了Copyright©2000 - 2023 www.fawtography.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号京ICP证030467号-1出版物经营许可证![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

Copyright©2000 - 2023 www.fawtography.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号京ICP证030467号-1出版物经营许可证![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()