新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

2022年高级会计职称考试时间为2022年5月7日,高会备考已经开始。

考生在备考过程中难免产生疑惑,为帮助大家高效备考,网校从答疑板中精选了高级会计师学员普遍出现的问题,并给出详细答疑,希望对大家有帮助!

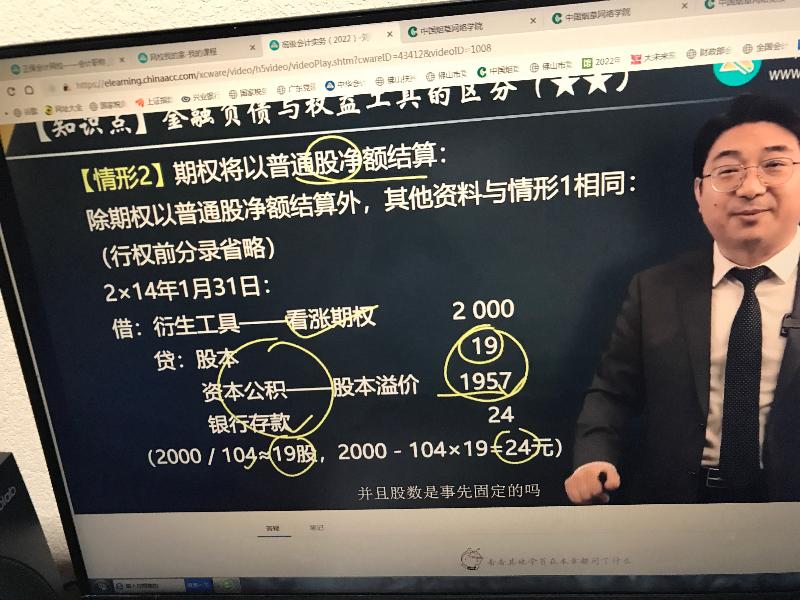

【提问】

老师,讲义第十章第15页的情形2的分录里面,为什么贷方股本用的是股票数量19股,而不是用元做计量单位?另外资本公积-股本溢价是怎么得来的?是用借方2000-股本19-差额24,挤出来的吗?

【解答】

股本单位也是元,只不过在我国股本固定面值就是1元,所以股本科目的金额就是发行的股数。跟价格的差就是放资本公积,可以按您那样倒挤,也可以直接(104-1)*19=1957。

备考期间考生要充分利用一切资源学习。答疑板是网校教学老师对于学员学习上遇到的问题作出针对性的答复,你在学习上的疑问在这里都会得到答复。

如何使用答疑板?

Copyright©2000 - 2023 www.fawtography.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号京ICP证030467号-1出版物经营许可证![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载

扫一扫关注

扫一扫关注