2020年第8号

颁布时间:2020-04-07 00:00:00.000 发文单位:国家税务总局青海省税务局

为了加强全省土地增值税管理,根据《中华人民共和国税收征收管理法》《中华人民共和国土地增值税暂行条例》及其实施细则等法律法规规定,现对我省土地增值税预征率、核定征收率及有关事项公告如下:

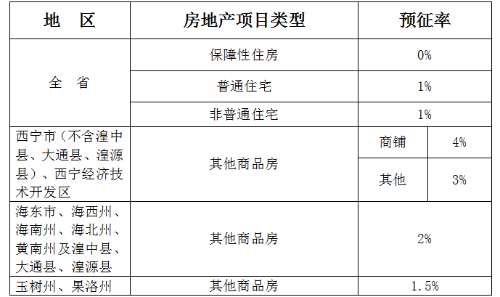

一、土地增值税的预征率

非普通住宅是指除普通标准住宅以外的其他住宅。其他商品房是指除普通住宅和非普通住宅以外的其他类型房地产项目(如商铺、车库、写字楼等,下同)。纳税人既建造保障性住房、普通住宅、非普通住宅又建造其他商品房的,应按适用不同预征率的房地产转让项目分别核算,对不能分别核算或核算不清的一律从高适用预征率。

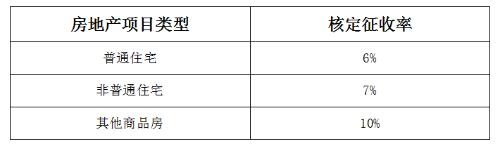

二、土地增值税的核定征收率

(一)房地产开发项目土地增值税的核定征收率

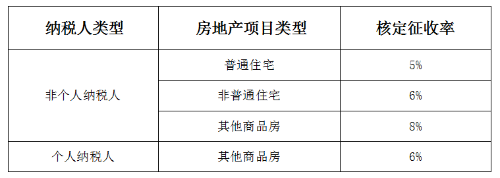

(二)存量房地产转让土地增值税的核定征收率

纳税人转让存量房地产,对既不能提供重置成本评估报告,又不能提供购房发票或契税完税证明的,主管税务机关可以依法核定征收土地增值税,计算方式为计税价格乘以核定征收率。具体核定征收率如下:

本公告自发布之日起施行。

特此公告。

国家税务总局青海省税务局

2020年4月7日

Copyright©2000 - 2023 www.fawtography.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号京ICP证030467号-1出版物经营许可证![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载

扫一扫关注

扫一扫关注