2014年注评考试《财务会计》预习:或有事项的确认和计量

第七章

知识点二十四:或有事项的确认和计量

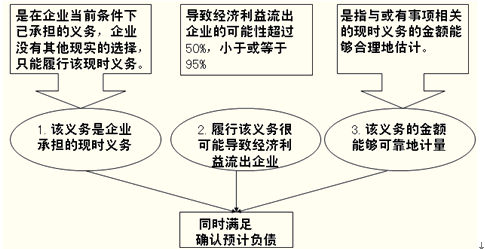

1.预计负债的确认

履行或有事项相关义务导致经济利益流出企业的可能性,通常应当结合下列情况加以判断:

| 结果的可能性 | 对应的概率区间 |

| 基本确定 | 大于95%但小于100% |

| 很可能 | 大于50%但小于或等于95% |

| 可能 | 大于5%但小于或等于50% |

| 极小可能 | 大于0但小于或等于5% |

2.预计负债的计量

预计负债的计量主要涉及两个问题:一是最佳估计数的确定;二是预期可获得补偿的处理。

(1)最佳估计数的确定

最佳估计数的确定分两种情况考虑:

①如果所需支出存在一个连续范围,且该范围内各种结果发生的可能性相同的,最佳估计数应当按照该范围内的中间值确定,即最佳估计数应按该范围的上、下限金额的平均数确定。例如:某公司售出产品发生的保修费用为销售额的1%至1.5%之间,则最佳估计数的比例应为销售额的1.25%。

②所需支出不存在一个连续范围,或者虽然存在一个连续范围,但该范围内各种结果发生的可能性不相同。

在这种情况下,最佳估计数按照如下方法确定:或有事项涉及单个项目的,按照最可能发生金额确定;或有事项涉及多个项目的,按照各种可能结果及相关概率计算确定。