2014年注册资产评估师考试《财务会计》预习:借款费用的确认

第七章

知识点二十一:借款费用的确认

企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入符合资本化条件的资产成本。其他借款费用,应当在发生时根据其发生额确认为财务费用,计入当期损益。

1.符合资本化条件的资产

符合资本化条件的资产是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。研发无形资产过程中发生的借款费用,满足条件时也可以资本化。

“相当长时间”是指为资产的购建或者生产所必需的时间,通常为一年以上(含一年)。企业购入即可使用的资产,或者购入后需要安装但所需安装时间较短的资产,或者需要建造或者生产但所需建造或者生产时间较短的资产,均不属于符合资本化条件的资产。

2.借款费用应予资本化的借款范围

借款费用应予资本化的借款范围既包括专门借款,也可包括一般借款。

3.借款费用资本化期间的确定

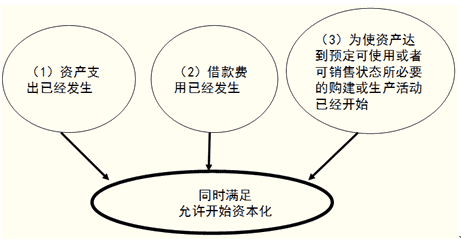

(1)借款费用开始资本化时点的确定

借款费用允许开始资本化必须同时满足三个条件,即:

企业只有在上述三个条件同时满足的情况下,有关借款费用才可开始资本化,只要其中的任何一个条件没有满足,借款费用都不能开始资本化。

(2)借款费用暂停资本化时点的确定

非正常中断

中断时间连续超过3个月的

同时满足应当暂停借款费用的资本化

中断的原因必须是非正常中断,属于正常中断的,相关借款费用仍可资本化。

(3)借款费用停止资本化时点的确定

总原则:购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。之后所发生的借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。具体可从以下几个方面进行判断:

①符合资本化条件的资产的实体建造(包括安装)或者生产活动已经全部完成或者实质上已经完成。

②所购建或者生产的符合资本化条件的资产与设计要求、合同规定或者生产要求相符或者基本相符,即使有极个别与设计、合同或者生产要求不相符的地方,也不影响其正常使用或者销售。

③继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。

④购建或者生产符合资本化条件的资产需要试生产或者试运行的,在试生产结果表明资产能够正常生产出合格产品,或者试运行结果表明资产能够正常运转或者营业时,应当认为该资产已经达到预定可使用或者可销售状态。

⑤购建或者生产的符合资本化条件的资产的各部分分别完工,每部分在其他部分继续建造或者生产过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化,因为该部分资产已经达到了预定可使用或者可销售状态。

比如,企业购建三条符合资本化条件的流水线,三条流水线分别用于独立生产不同的产品,这种情况下,某条流水线达到预定使用状态时,应该相应的停止该条流水线借款费用的资本化。

⑥购建或者生产的资产的各部分分别完工,但必须等到整体完工后才可使用或者对外销售的,应当在该资产整体完工时停止借款费用的资本化。在这种情况下,即使各部分资产已经分别完工,也不能认为该部分资产已经达到了预定可使用或者可销售状态,企业只能在所购建或者生产的资产整体完工时,才能认为资产已经达到了预定可使用或者可销售状态,借款费用才可停止资本化。