2014年注评考试《财务会计》预习:以非现金资产清偿债务

第七章

知识点十六:以非现金资产清偿债务

(以现金清偿债务的处理,比照以非现金资产清偿债务的思路处理)

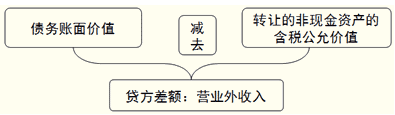

1.债务人

(1)将重组债务的账面价值与转让的非现金资产的公允价值之间的差额,计入营业外收入(债务重组利得)。

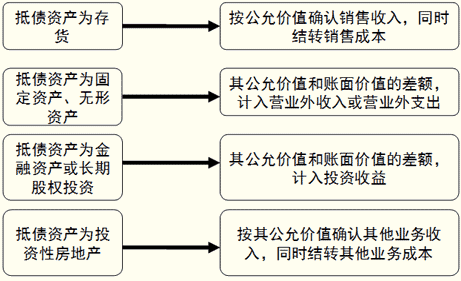

(2)转让的非现金资产的公允价值与其账面价值的差额为转让资产损益,计入当期损益。分别下列情况进行处理:

债务人在转让非现金资产的过程中发生的一些税费,直接计入转让资产损益。(如,企业以固定资产抵债发生的清理费用。)

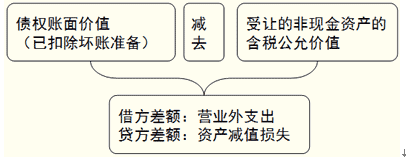

2.债权人

债务人以非现金资产清偿债务,债权人在债务重组日,按照非现金资产的公允价值作为受让资产的入账价值,重组债权的账面余额与受让的非现金资产的公允价值之间的差额,计入当期营业外支出。债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,冲减后债权尚有余额的,差额在借方,计入营业外支出;差额在贷方冲减当期资产减值损失。