新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2014年注册税务师备考已经开始,为了帮助参加2014年注册税务师考试的学员巩固知识,提高备考效果,正保会计网校精心为大家整理了注册税务师考试各科目知识点,希望对广大考生有所帮助。

第二篇 民商法律制度

第二章 物权法律制度

知识点七:所有权的取得和消灭

(一)所有权的取得

1.所有权的取得方式:

|

原始取得

|

非依他人既存的权利而是基于法律规定直接取得

|

先占、生产、收益孳息、添附、无主物和罚没物的法定归属、动产的善意取得、没收等

|

|

继受取得

|

基于他人既存的权利而取得

|

如买卖、赠与、继承等

|

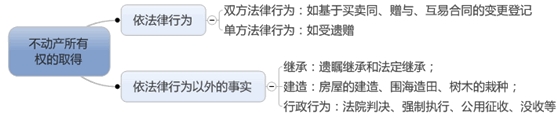

2.不动产所有权的取得

3.动产所有权的取得

(1)一般情况:基本上同不动产,只是要求交付。

(2)特殊情况:

(3)善意取得

|

要件

|

1.善意:受让人受让财产时主观上为善意;

2.有偿:以合理的价格有偿受让; 3.公示:转让财产应当登记的已经登记,不需要登记的已经交付给受让人。 |

|

后果

|

1.受让人依照善意取得制度的规定取得不动产或者动产的所有权;

2.原所有权人有权向无处分权人请求赔偿损失。 |

(二)所有权的消灭

|

法律行为

|

所有权的抛弃;所有权的出让,如赠与、出卖、互易等。

|

|

法律行为以外的事实

|

所有人的自然人死亡或法人终止;标的物灭失;判决、强制执行、罚款、没收、纳税等;动产因添附于他人的不动产或者动产,依法由他人取得动产所有权。

|

相关链接:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载

查看被折叠的评论

被折叠评论包含相似、疑似不友好或无意义内容