新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

2017年注册会计师备考已经开始,为了方便大家复习,正保会计网校学员在论坛中分享了注会《审计》的知识点,希望对大家有所帮助,祝大家备考愉快,梦想成真!

知识点:审计的定义和保证程度

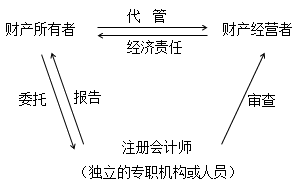

一、审计的定义

审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

注意:

第一,审计可以满足财务报表预期使用者的需求;

第二,审计的目的是提高财务报表的可信赖程度;

第三,审计提供的是合理保证,是一种高水平的保证;

第四;审计的基础是独立性和专业性;

第五;审计的最终产品是审计报告。

二、合理保证与有限保证

鉴证业务的保证程度分为合理保证和有限保证。

合理保证的保证水平要高于有限保证的保证水平。

审计业务属于合理保证的鉴证业务。

合理保证业务:

提出结论——积极方式

风险水平——可接受的低水平

方法——综合运用各种获取审计证据的方法

有限保证业务:

提出结论——消极方式

风险水平——可接受水平

方法——主要运用询问、分析程序获取审计证据。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载

查看被折叠的评论

被折叠评论包含相似、疑似不友好或无意义内容