新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:敏感分析

本量利关系的敏感分析,主要研究两个问题:

(1)分析有关参数发生多大变化会使盈利转为亏损——最大最小法;

(2)各参数变化对利润变化的影响程度——敏感系数分析法。

1.有关参数发生多大变化使盈利转为亏损

分析当单价、单位变动成本、产销量或固定成本总额的其中一个因素发生怎样的变化时将使利润为零。也就是令利润等于零,其他因素不变,求其中一个因素的值。

单价的最小值是企业能忍受的单价最小值;

销售量最小值是企业能忍受的销售量最小值;

单位变动成本的最大值是企业能忍受的最大值;

固定成本最大值是企业能忍受的最大值。

P=20,b=10,X=100,a=500,EBIT=500

2.各因素变化对利润变化的影响程度-计算敏感系数

各参数变化都会引起利润的变化,但其影响程度各不相同。有的参数发生微小变化,就会使利润发生很大的变动。利润对这些参数的变化十分敏感,称这类参数为敏感因素。与此相反,有些参数发生变化后,利润的变化不大,反应比较迟钝,称之为不敏感因素。

反映敏感程度的指标是敏感系数

![]()

【注意】

(1)敏感系数是有正负号的,如果因素与利润同方向变化,敏感系数为正;反方向变化,则敏感系数为负。因此,比较不同因素的利润敏感程度,要依据敏感系数的绝对值大小。

(2)销售量的敏感系数=利润变动百分比/销售量变动百分比=DOL.——安全边际率=1/DOL

敏感分析结果的表达方式

1.列表法

|

-20% | -10% | 0 | 10% | 20% |

| 单价 | 0 | 20000 | 40000 | 60000 | 80000 |

| 单位变动成本 | 64000 | 52000 | 40000 | 28000 | 16000 |

| 固定成本 | 48000 | 44000 | 40000 | 36000 | 32000 |

| 销量 | 24000 | 32000 | 40000 | 48000 | 56000 |

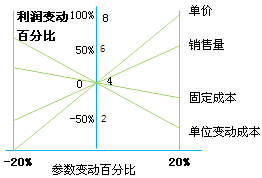

2.敏感分析图

【结论】这些直线与利润线的夹角越小,对利润的敏感程度越高。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载

查看被折叠的评论

被折叠评论包含相似、疑似不友好或无意义内容