2026届CPA审计备考心得:以“专业语言”思维破局,稳拿高分

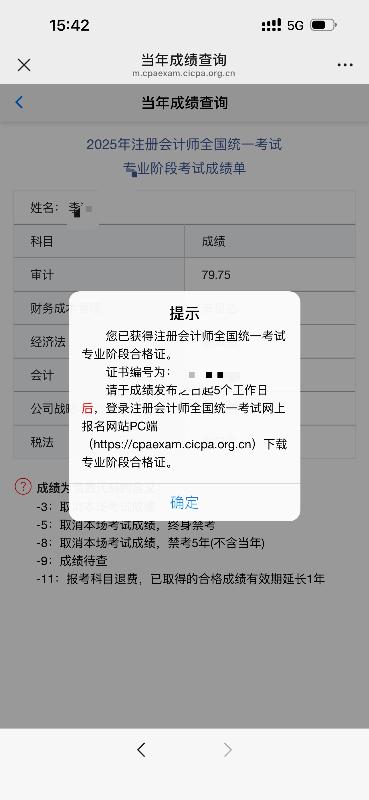

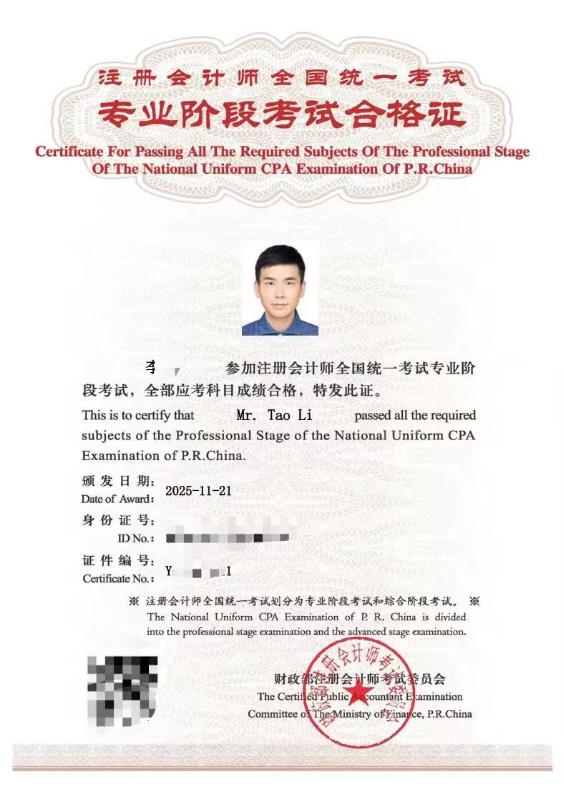

作为一名非财经专业毕业的工科生,后期工作涉及财务性质内容后,看懂报表、充实财务知识的需求让我下定决心备考CPA。而六科中,审计因专业术语晦涩、逻辑体系复杂,成为我初期较为头疼的科目。不过通过摸索适配的学习方法,我最终取得了79.75分的成绩,并取得了专业阶段的“小弹窗”。复盘备考过程,我发现审计学习的核心在于——把它当作一门“专业语言”来攻克。主观题要吃透“审言审语”精准输出,客观题要牢牢抓牢“保底分”,再搭建起完整的知识框架,备考就能事半功倍。这份心得希望能给2026届考证的同学提供切实帮助。

一、入门关键:用“语言学习”逻辑啃下晦涩初期

刚接触审计时,“重大错报风险”“控制测试”“实质性程序”等专业名词扑面而来,不少同学在1-8章就陷入“看不懂、记不住”的困境。其实这完全正常,就像学外语初期要先记核心词汇,审计入门的关键不是死记硬背,而是接受“高频复用即掌握”的规律。

前8章的基础名词,会在9-13章的实务循环章节中反复“登场”:在销售与收款循环里,你会理解“控制测试”如何应用于赊销审批流程;在采购与付款循环中,“重大错报风险”会具体化为应付账款低估的风险。这些具体场景就像外语学习中的“语境”,能让抽象名词变得具象可感。等学完整本教材回头再看初期内容,往往会有“豁然开朗”的感觉。

这里必须强调:CPA《审计》教材是“审计语言”的核心词典和语法书。不用逐字逐句啃读,但要重点关注教材中“是指”“应当”“通常”等定义性、规范性表述。近年考试特别爱考定义细节,比如今年考“询问的定义”,选项故意删除后半句“并对询问作出答复的过程”设置陷阱,若对教材原文没有精准记忆就很容易失分。平时积累“审言审语”时,要刻意模仿教材表述,比如风险应对的规范说法、审计意见的标准措辞,这种积累不仅能帮你理解知识点,更是客观题拿高分的核心基础。

二、核心策略:客观题“保底”,主观题“追分”

审计应试的关键在于“平衡”——客观题尽量多拿分,以此抵消主观题的“重大不确定性”。主观题得分受表述规范度、考点贴合度、逻辑完整性等多重因素影响,而客观题紧扣教材原文,只要复习到位就能精准得分,是更易把控的“保底分”。我的实战经验也印证了这一点,此次考试客观题按机构真题复盘约46分,为通过考试筑牢了根基。

要实现客观题高分,核心在于“对教材原文的精准掌握+对出题规律的深刻理解”。主观题则需在“审言审语”积累的基础上,结合案例场景灵活应用。

三、网校助力:名师引路+专业服务提效+吃透教材

独自备考审计时,我曾因知识点晦涩、疑问无人解答陷入瓶颈,选择正保会计网校后,这些难题迎刃而解。网校的专业服务为备考筑牢了保障,其中网上答疑功能让我受益良多。遇到易混淆考点时,我只需在线提交疑问,通常半天内就能收到老师的详细回复。回复不仅会结合教材原文拆解逻辑,还能追问补充案例辅助理解,比自己死磕教材效率高几倍,彻底避免了“卡壳”耽误进度的问题。

1. 真题精做:站在出题人角度拆解考点

正保的课程更是让我实现了从“听懂”到“会用”的跨越。前期阶段我跟随吕尤老师学习,他的授课风格沉稳细致又幽默风趣,擅长将抽象理论落地为具体逻辑。面对“重大错报风险评估”这类核心难点,吕老师不会照本宣科,而是先梳理“风险识别—评估流程—应对措施”的框架,把每个环节的应用场景讲得明明白白。

真题是最好的复习资料,近5年的真题考前至少要刷一遍,且必须“精做”而非“泛做”。选择题不能只选对答案就结束,要逐个分析选项:对的选项对应教材哪句话?错的选项陷阱在哪里?是偷换概念还是遗漏条件?

考前冲刺时,听了张伟东老师的模拟卷讲解课,我才发现这是一枚“宝藏老师”。他的课程核心优势在于“抠细节、补坑点”,模拟卷题目紧贴真题难度,讲解时不仅会分析正确答案的依据,还会逐个拆解错误选项的设错逻辑。

2. 资料互补:讲义+教材高效对接考点

建议将老师整理的讲义资料和CPA《审计》教材都保存为PDF,在电脑和手机端各存一份,这是提升复习效率的关键技巧。吕尤老师的讲义内容精炼、重点突出,还会延伸相关知识点,做题时遇到核心考点能快速定位,帮助高效抓重点;教材则覆盖全面,当讲义内容需要深化理解,或遇到偏门知识点时,可通过关键词搜索教材原文验证。两者互补能实现“重点全覆盖、细节不遗漏”,确保与教材原文相关的知识点不丢分,这是客观题保底的核心策略。

3. 通读教材:精准拿捏冷门考点

在构建完知识体系、掌握核心内容后,考前一定要预留一周时间通读教材。此时通读不是“从头啃到尾”,而是重点关注平时刷题和听课中容易忽略的细节。考题核心始终围绕教材设置,每年都会有几道考查冷门知识点的题目,而通读教材能帮你精准拿捏这些分数。

4. 思维构建:用审计逻辑应对陌生考点

考场上遇到没见过的知识点不要慌,可凭借已建立的审计思维理性分析。审计的核心逻辑是“风险识别—风险评估—风险应对—出具审计意见”,无论遇到什么陌生场景,都可以沿着这个逻辑链条推导。同时,建议多了解制造业等高频行业的业务流程和风险点,比如制造业的成本结转逻辑等,这能提升案例分析题的答题精准度,为客观题“追分”增加保障。

四、总结:审计学习的“四阶段”路径

总的来说,CPA审计学习可以分为四个阶段:初期以“语言学习”思路入门,通过实务循环章节的高频复用掌握核心“审计词汇”;中期结合课程和真题练习“审言审语”,搭建起“风险导向审计”的知识框架;后期通过真题精做和教材通读,精准对接考点、弥补漏洞;考场上则紧扣教材原文稳拿客观题基础分,用审计思维应对陌生考点,主观题以规范表述尽量追分。

审计学习没有捷径,但找对方法就能事半功倍。客观题的高分积累,会让整个备考和应试过程更有底气。希望这份心得能帮到大家,预祝各位2026年都能顺顺利利通过CPA审计考试!

新用户扫码下载

新用户扫码下载

新用户扫码下载

新用户扫码下载